深度数科票据法律科普:聚焦反洗钱措施 共守票据行业安全底线

引言

诸位用票企业在业务开展过程中,或许会遇到银行账户突然被封、公安机关要求配合调查诸如此类的情况,常常一头雾水又无可奈何。这种现象的根源是由于近年来票据行业迈进快步发展阶段,票据市场的发展活力明显提高,招引众多不法分子的窥觑,企图通过票据交易洗白其犯罪所得及收益。许多企业或票据市场主体难以分辨以至于成为犯罪分子加以利用的工具,甚至有部分企业在周围不良风气的影响下逐渐萌生帮助洗钱的不法意图。

洗钱犯罪行为已然成为票据行业不可轻视且必须祛除的毒瘤。为此,深度数科集团将从市场参与主体、行政部门和司法机关三个角度切入为大家展现反洗钱制度如何运行,以此解答困惑,帮助大家更好地了解现阶段反洗钱相关措施和取得的成果,以提升各用票企业对反洗钱工作的认识和重视程度,进一步为构建更加规范、透明、高效的票据市场体系贡献力量!

一、市场参与主体—金融机构

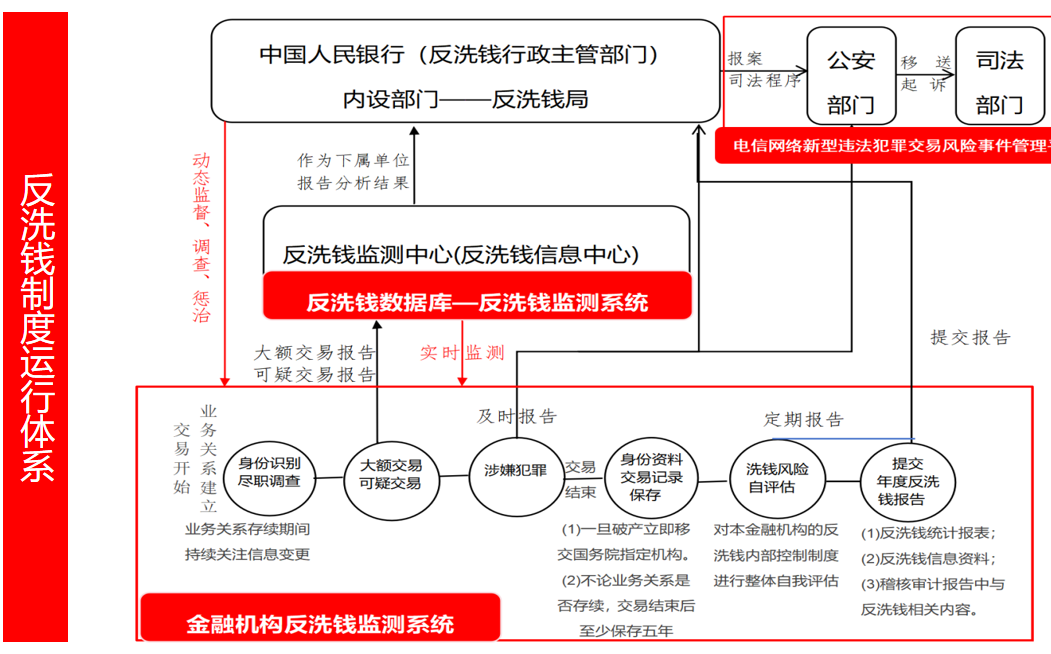

金融机构作为反洗钱体系中站在第一线的关键角色,主要包含政策性银行、商业银行、信用合作社,以及信托投资公司、证券公司等其他机构,其中票据行业接触最多的当属各类商业银行。根据《反洗钱法》《法人金融机构洗钱和恐怖融资风险自评估指引》《金融机构大额交易和可疑交易报告管理办法》等多部法律法规规定,金融机构不仅由总负责人对反洗钱工作负责,专设高管负责反洗钱自评估工作,还专门设立反洗钱机构或者指定某机构专门根据法定反洗钱义务部署执行反洗钱工作。同时还对金融机构设定了详细严密的反洗钱义务:

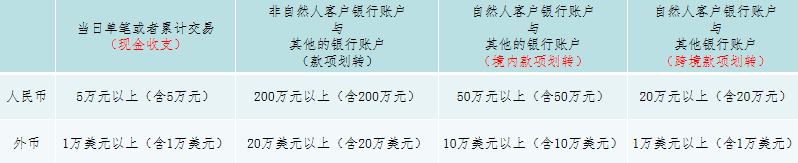

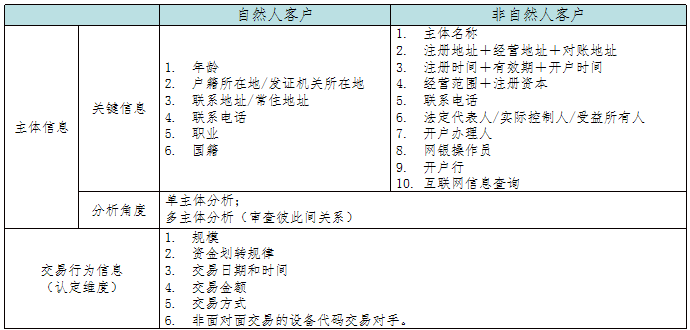

1、以大额交易和可疑交易的报告义务为例。银行账户的资金往来在现金收支与款项划转、境内与跨境的款项划转达到一定数额标准时,金融机构就必须向中国人民银行(简称“央行”)及时进行大额交易报告;通过对异常交易主体的身份信息、交易行为信息进行综合比对分析,金融机构确认或怀疑有洗钱犯罪风险的可疑交易,则不论资金数额多少,需要即刻向央行报告。

2、根据反洗钱相关法律规定,金融机构须建立本金融机构的反洗钱监测系统,以此与中国人民银行反洗钱监测系统相连接,在业务往来中监测、甄别、移送、调查、冻结可疑交易等洗钱风险行为。两套反洗钱监测系统各自发力、共同监测、打击洗钱犯罪行为防范洗钱风险,是我国反洗钱制度体系中的重要组成部分。

以工商银行为例,综合运用自身业务开展的形式、规模、数据信息等资源自主建立智能反洗钱系统,对与其存在直接或者间接业务交易关系的客户资金往来进行监测分析。其职能反洗钱系统涵盖了大数据分析、人工智能等技术支撑、1000多位反洗钱专家实时关注更新反洗钱法律政策、29个可疑甄别指标、多层级资金关系网络等种种系统设计,有效打击了不法分子通过银行账户洗钱的犯罪行为。

二、反洗钱行政主管部门—中国人民银行(简称“央行”)

中国人民银行作为《反洗钱法》规定的反洗钱行政主管部门,监管各领域洗钱犯罪行为,特别成立了反洗钱局作为内设机构,是央行为打击反洗钱犯罪、加强反洗钱监管的主要负责机构,以此加强对反洗钱工作的领导、协调和统筹。主要负责组织协调反洗钱工作、牵头拟订反洗钱政策规章、监督金融机构等履行反洗钱义务;分析反洗钱监测中心提供的大额和可疑交易信息,并开展反洗钱调查等事宜。

同时还下设了反洗钱监测中心作为央行的反洗钱信息中心,这是我国反洗钱框架中的一个重要法律实体。自成立以来反洗钱监测中心在反洗钱方面发挥了重要作用,为执法机关打击洗钱及相关犯罪提供了有力金融情报支持。其主要职责是收集整理、分析研判并保存大额和可疑交易等案件信息;向有关部门移送可疑线索,协助调查;值得特别注意的是,还负责国家反洗钱数据库建设和管理,研究、开发反洗钱信息接收及监测分析系统。

中国人民银行对于涉嫌洗钱的不法行为主要有以下几种监管、惩治措施:

1、行政处罚

列举以下部分情形,中国人民银行将对出现以下情形的金融机构责令限期改正;情节严重的,区别不同情形对其罚款或者建议银监会、证监会或者保监会吊销许可证,以及对其直接负责的董事、高管和其他直接责任人员从业禁止或纪律处分:

(1)未按规定建立反洗钱内部控制制度、未设立或指定专门机构负责反洗钱工作;

(2)未按照规定对职工进行反洗钱培训、未报送大额交易报告或者可疑交易报告;

(3)与身份不明的客户进行交易或者为客户开立匿名账户、假名账户;

(4)违反保密规定,泄露有关信息的;拒绝、阻碍反洗钱检查、调查;

(5)拒绝提供调查材料或者故意提供虚假材料。

2、反洗钱调查

中国人民银行科学调配监管力量,规范有效地开展现场检查工作,在行业监管规则中嵌入反洗钱监管要求,构建了一条涵盖事前-事中-事后的完整监管链条。

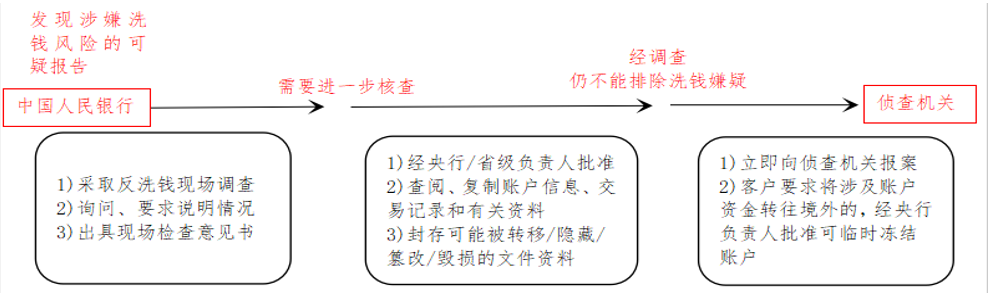

当中国人民银行一旦通过自身反洗钱监测系统和反洗钱数据库发现存在可疑交易,或者通过金融机构移交的可疑交易报告,将立即展开反洗钱调查,必要情况下有权临时冻结银行账户。经过反洗钱现场调查仍不能排除洗钱嫌疑的,中国人民银行应当立即报案,向公安机关移送犯罪线索等系列监管惩治措施,实现了针对从发现可疑交易到惩治洗钱犯罪行为在行政措施与刑事司法措施层面上的有效衔接。

根据表格2022年中国人民银行发布的《反洗钱调查协查总体情况》披露了其开展反洗钱调查、后续移送侦察机关协助起诉的情况,体现了中国人民银行利用反洗钱监测系统监测到可疑交易涉嫌洗钱犯罪后展开反洗钱调查,以及后续移送犯罪线索等系列监管惩治措施取得的效果。

三、司法机关—立法机关、公检法反洗钱措施

1、《公安机关办理刑事案件程序规定》规定公安机关出于调查犯罪的需要,有权对涉嫌洗钱的可疑账户进行查询、冻结。其中对重大复杂案件,经设区的市一级以上公安机关负责人批准,冻结期限长达1年,续冻期限也高达1年。也就是说一旦被牵连其中,账户将会被冻结一年半载,同时也有可能会基于这次牵连被冻结的“背景”,在以后业务开展、资金往来过程时中国人民银行和金融机构的两套反洗钱监测系统都会重点关注,也就比正常普通账户更容易被冻结,对自身业务开展产生的负面影响无疑是巨大的。

《关于加强支付结算管理 防范电信网络新型违法犯罪有关事项的通知》则是重点强调了公安机关要强化涉案账户查询、止付、冻结管理。通过电信网络新型违法犯罪交易风险事件管理平台发起的涉案账户查询、止付和冻结业务,银行和支付机构应当立即办理,提供查询近两年内的交易,同时支持查询当日交易并且及时反馈。对于查询反馈结果超过1000笔交易信息的,反馈最近1000笔交易;对于已撤销账户,支持查询销户前交易明细。公安机关本着坚决严厉打击违法犯罪、毫不姑息的理念,根据异常资金走向对涉嫌洗钱犯罪的关联账户和资产进行“连坐式”冻结,导致牵连冻结的账户范围甚广。通过电信网络新型违法犯罪交易风险事件管理平台能够及时迅速获取大量交易信息并查询、支付、冻结涉案账户,这也就是大家遇到文章开头提到问题的原因所在。

2、检察院近年来对洗钱罪的起诉也越来越多,以检察院以洗钱罪提起公诉的数据为例,从2018年以洗钱罪起诉64人,到2020年以洗钱罪起诉590人,再到2023年底已经达到2971人,起诉人数倍数式激增,预计未来也将不断增加对洗钱犯罪分子的起诉追查。

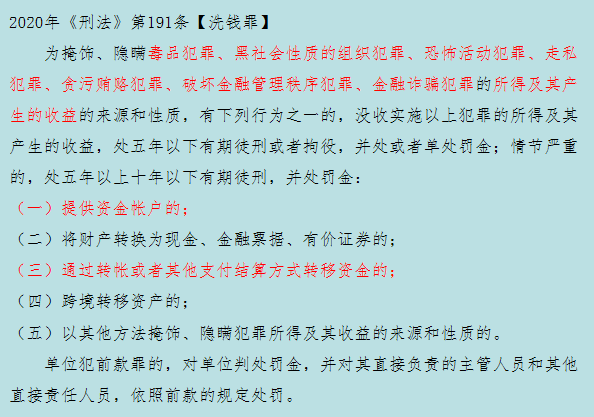

法院在定罪量刑方面,当前洗钱罪上游犯罪的范围并非局限于7个具体罪名,而应理解为7类罪名,即包含每个类罪名下的所有犯罪。例如上游犯罪之一:黑社会性质的组织犯罪则是指【黑社会性质的组织所实施的、能产生犯罪所得和收益的、所有罪名】。

这正是《刑法》通过历年来4部修正案、1部最高法司法解释不断扩大洗钱罪上游犯罪、行为主体、行为方式等方面入罪范围以及破除罚金金额限制的最终体现,国家相关部门不断收紧对洗钱犯罪分子的生存空间。

综上所述,从位于业务一线的市场参与主体即银行等金融机构具体履行反洗钱义务和对洗钱违法行为的监测报告和限制交易、临时冻结,到反洗钱行政主管部门即中国人民银行对反洗钱制度的设计和监管惩处,再到公检法司法机关对涉嫌洗钱行为的追查与起诉定罪,每一环节环环相扣、相互衔接,各部门机关相互协调配合,确保资金交易往来在多方位、全过程、愈加完善严密的反洗钱制度体系下进行,让洗钱犯罪分子无处遁形。

在此,深度数科集团郑重呼吁,各用票企业应秉持合法合规、审慎经营的原则,对于发现的疑似洗钱行为,应积极履行报告义务,共同构筑票据行业安全防线,坚决打击洗钱犯罪行为,以维护行业秩序、保障行业健康稳定发展!

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

标签:

相关推荐:

精彩放送:

- []中欧班列运量持续强劲增长 助力高质量共建“一带一路”_今日聚焦

- []数据显示:一季度人民币贷款增9.46万亿元

- []单日综合单房收益超445元,北京旗舰版柏曼酒店3.0开业即获出色业绩

- []邓州市举办第二届“促进自然分娩·妇幼-村医-孕妈”交流会 世界热闻

- []【开箱】欧米茄白色盘面超霸月球表!

- []邓州市刘集镇中心校:开展校长赛课活动 优化育人好环境

- []【全球独家】河南警察学院法律系领导到西平县看望慰问实习生

- []邓州市陶营镇:推进人居环境整治 优化居民宜居环境

- [] 邓州市解放商城学校:班会课大比武 营造育人好环境|天天视点

- []A batch of vehicles arrived at Accra port

- []A regular customer in Nigeria ordered a bulldozer

- []Shipment of engineering trucks to Kenya

- []环球新动态:Tanzanian old customer orders a SANYI SY215 excavator

- []Doosan Dx260 excavator inspection finished_当前简讯

- []环球快资讯:2 Sets 371 hp dump trucks, 3 sets 420hp A7 tractors inspection accomplished

- []天天滚动:The secret of the value preservation rate of used trucks!

- []速递!Shipping out to Nigeria

- []Shipping out 2 sets of Howo A7 tractor head to Nigeria

- []即时看!Inspecting new vehicles

- []每日热点:Caterpillar Grader & JCB backhoe inspection accomplished

- []China's largest used truck trading market-全球热资讯

- []8 Howo brand Trucks shipping out

- []Caterpillar Grader & JCB backhoe inspection accomplished

- []快消息!8 Howo brand Trucks shipping out

- []Why U.S. second-hand trucks are hot? Reveal the truth you don't know

- []全球快播:Dongfeng 4x2 Rear Loader Used Trash Truck

- []Used SEM 518 Roller-聚焦

- []Used CAT 320 Excavator-世界微资讯

- []Used SANY SY215C Excavator

- []环球新资讯:Used Passenger Bus

- []Extendable Flatbed Semitrailer 全球视讯

- []High Side Fence Semitrailer-天天观速讯

- []LPG Tank Semitrailer

- []Howo Tipper Truck for sale Used Tipper Trucks for sale Howo Sinotruk 371

- []西平四中举行2024年法治教育暨校园安全教育报告会

- []世界冠军联手发力:“爱生命,学游泳,防溺水”公益基金助力外来务工者子女及贫困家庭子女

- []内乡县大桥乡举行“书香浸润心灵 阅读点亮人生”读书节系列活动

- []天天简讯:西峡法院成立行政争议实质化解专家咨询委员会

- []检查评比促规范——西平县柏苑王店小学开展卫生检查评比活动

- []唐河县张店全镇:打造产业园 筑就乡村振兴致富路

- []邓州市腰店中心校开展“安全”主题班会课大比武活动

- []天天看热讯:课堂展风采 教研促成长——驻马店市第四小学开展公开课展示活动

- []服务精髓一脉相承,宜尚酒店3.0长沙新店开业赢赞誉

- []桐柏法院:巧用“引导分流+诉前调解”,化解租赁合同纠纷案_新消息

- []2024文旅类榜单正式公布,柏曼酒店荣膺“年度投资价值酒店品牌”

- []服务创新赢得市场认可 城市便捷酒店好评如潮

- []西平县人和三和小学组织开展研学实践活动

- []息县:打造绿色经济增长极 描绘“沿淮河发展”新画卷-世界速读

- []立足新起点 再启新征程—驻马店市驿城区古城街道马园社区召开2024年第一季度党员大会

- []方城县广阳镇中心学校班主任班会课大比武活动镇级比赛圆满完成

- []息县:赶紧救人!危急之时,他们上演生死时速

- []西平县专探乡组织开展2024年“全民国家安全教育日”宣传活动推进会

- []驻马店市驿城区水屯镇:杂技表演进乡村 文化惠民践初心|焦点消息

- []【世界独家】浉河区游河乡:多点发力全面提升12345办理质效

- []第十四届交博会开幕 海信发布道路交通安全风险防控系统

- []今日讯!拾金不昧暖人心 中华美德正气扬——西平县柏亭街道工作人员做好事不留名风格高

- []西平县县长甘泉到出山镇调研指导_天天短讯

- []西平县重渠澍河坡小学开展“珍爱生命 远离溺水”主题班会 每日信息

- []双下巴大脸没脖子?HERiiAN赫伊兰HAP助力轻松找回“少女线”

- []驻马店市驿城区东风街道开展关爱口腔健康义诊进社区志愿服务活动

- []潢川县商务局深入走访外贸企业持续优化营商环境

- []羊山新区彭家湾乡:“两力”讲堂进行时,助推产业新发展

- []每日讯息!信阳市羊山新区龙飞山街道办事处:凝聚多元力量 共建美好小区

- []潢川县双柳树镇:优化营商环境 激活企业发展动能

- []驻马店市第二人民医院:医疗保障基金监管集中宣传月|基金监管同参与 守好群众“救命钱”_当前观点

- []西平县专探朱庄小学举办以“欢乐运动 挥洒汗水 健康成长”为主题春季运动会圆满落幕

- []西平县焦庄司法所联合焦庄乡平安办在王老庄村开展“送法进乡村·助力春耕生产”活动

- []新野法院以案说法:初中生买药轻生,药店如何担责|天天实时

- []微动态丨南阳中院副院长龚超一行莅临南阳高新区法院调研指导工作

- []每日报道:邓州市孟楼镇:优化营商环境 助推经济发展

- []焦点精选!社旗法院联合公安局揭牌成立“执行联动布控工作室”和“涉执纠纷联合调解室”

- []西平县五沟营丁崔小学举行硬笔书法比赛

- []加强学习交流 共守百姓健康——封丘县妇幼保健院到西平县妇幼保健院参观交流 最资讯

- []西平县专探乡召开2024年全市村庄建设统计调查工作部署会

- []西平县县长甘泉到五沟营镇调研指导 每日看点

- []每日播报!驻马店开发区关王庙乡积极开展文明旅游宣传活动

- []驻马店开发区关王庙乡积极开展文明旅游宣传活动

- []世界今日报丨息县孙勇:“要是下次遇上,我还会救”

- []驻马店市驿城区水屯镇:苗圃种植“绿”了乡野 “富”了村民

- []放在心上、拿在手上 全力开创息县统战工作新局面

- []40年造车底蕴赋能,长安一季度销量实现突破,助推品牌持续向上

- []智通道和,舒心出行,海信网络科技公司亮相第十四届交博会

- []香港灵锋广告助力企业大湾区市场推广

- []新店速递|柏曼酒店北海合浦高铁站海丝首港店开业

- []邓诈市张村镇第二中心幼儿园:感悟传统书法魅力 优化育人好环境-每日热文

- []每日焦点!罗山县市场监管局:计量检定护航春茶上市

- []信阳潢川:院内导航让您“医”路畅通

- []世界速读:西平县应急管理局收听收看全省《突发事件应急预案管理办法》宣贯会议

- []千忙万忙 安全莫忘—驻马店市驿城区古城街道吴桂桥社区开展安全隐患大排查 世界即时

- []以赛促学竞技能 健康科普秀风采——西平县二郎镇卫生院开展第一届健康科普技能大赛|天天微头条

- []焦点要闻:内乡县大桥乡:童心向未来 护苗更护“心”

- []西平县柏城三里湾小学开展作业教案检查活动 天天热门

- []西平县应急管理局收听收看全省《突发事件应急预案管理办法》宣贯会议-天天快看点

- []西平县盆尧陈老庄小学组织开展“研学养殖场 体验农家乐”实践活动

- []邓州市赵集镇:创建法治化营商环境 助力经济高质量发展_世界观热点

- []天天热点评!邓州市水利局:开展自备井管理专项整治“飓风”行动

- []【天天快播报】以体育心 赋能未来——西平县专探大庙陈小学举行春季运动会

- []信阳潢川:千亩紫云英花开 化作春泥更护田-快播报

- []每日精选:邓州法院以案说法残疾赔偿金不属于夫妻共同财产

- []驻马店开发区开源办事处大魏庄村开展高血压预防知识讲座

- 全球速讯:驻马店开发区开源办事处传达学习开发区食安委创建国家食品安全示范城市工作推进会议精神

- 同兴资本:携手前行,共创财富新篇章

- 天天快资讯丨同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章 每日速递

- 同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 快资讯:同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 世界动态:同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 世界视点!新野法院:法庭携手“警司访”加强沟通促研判

- 新野法院:春耕时节兄弟反目 诉前调解助力生产

- 罗山召开2024年全县文化广电和旅游工作会议

- 热议:光山县孙铁铺镇:产业兴农“蔬”写振兴篇章

- 同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章

- 当前聚焦:同兴资本:携手前行,共创财富新篇章

- 零福记休闲零食打造创业蓝图,复制成功模式续写辉煌

- 天天速递!同兴资本:携手前行,共创财富新篇章

- 环球新资讯:同兴资本:携手前行,共创财富新篇章

- 天天精选!同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章-焦点资讯

- 同兴资本:携手前行,共创财富新篇章|环球快消息

- 环球热消息:同兴资本:携手前行,共创财富新篇章

- 同兴资本:携手前行,共创财富新篇章|世界观察

- 同兴资本:携手前行,共创财富新篇章

- 信仰联动!QQ飞车手游官宣ROG 8 Pro成为S联赛官方比赛用机

- 投资价值获得行业关注,柏曼酒店斩获“年度投资价值酒店品牌”

- 宜尚酒店3.0长沙新店传承服务精髓,开业初即获满分好评

- 今热点:驻马店市生态环境局泌阳分局组织召开重点涉气企业大气污染防治工作座谈会

- 驻马店开发区城市管理局:抢抓关键时机 积极开展病虫害防治工作

- 全球通讯!驻马店市第五十八小学附属幼儿园:让爱不闲置-我的玩具我做主 跳蚤市场活动

- 环球观速讯丨邓州市十林镇卫生院:下乡体检暖民心 优化居民健康环境

- 每日简讯:西平县宋集镇:座谈交流话新风 移风易俗除陋习

- 西平县柏城三里湾小学开展教师教具暨学生科技创新小制作小发明评选活动

- 世界速读:驻马店市直单位党建业务大比武成果被列入市委党校主体培训班教学课程

- 驻马店第二实验小学:春风入画纸鸢飞 放飞希望共翱翔-世界最新

- 西平县重渠南徐小学开展听评课活动

- 邓州市文渠镇实验小学举行夜晚宿舍消防疏散演练 天天观速讯

- 西平县卫健体委再次蝉联全县“目标管理工作优秀单位”荣誉称号 世界观天下

- 有奖答题 驻马店人快来参加——河南省首届国家安全知识竞答活动

- 春游江淮 请来池州 | 128.2万人次,9亿元!清明节假期,又火了

- 邓州市人社局:提前谋划精心部署 助力营商环境优化 世界热讯

- 驻马店市驿城区雪松街道召开创建国家食品安全示范城市 工作推进会 每日报道

- 笃立前行 提质增效——西平县柏城杨庄小学召开小学六年级教学提质增效研讨会 焦点热门

- 总理召开经济形势专家和企业家座谈会 晶科李仙德董事长献策经济新动能

- 老人迷路街头 西平公安暖心救助

- 西平县应急管理局开展第二季度普法工作部署会|每日资讯

- 【时快讯】商城农信联社召开4月份重点工作部署会

- 西平县应急管理局专题学习《突发事件应对法》_环球快消息

- 内乡县城关镇召开党建业务知识培训会

- 【报资讯】唐河县桐河乡:“以评促改”全力优化营商环境

- 焦点资讯:新野县法院五星法庭主动融入“警司访+” 零距离化解百姓矛盾纠纷

- 春雷滚滚显法威 清明执行见成效——泌阳法院抢抓小长假开展集中执行行动

- 泌阳法院召开2023年度总结表彰暨2024年度党风廉政建设和反腐败工作会议

- 西平县二郎小王庄小学组织学生视力检测 环球热资讯

- 鼎力公司党委书记、董事长李留成荣获“西平县经济发展功勋人物”

- 微资讯!驻马店市驿城区东风街道办事处:参加全民健身 畅享快乐人生

- 新资讯:驻马店开发区开源办事处张楼村党支部开展党员家庭户挂牌活动

- 驻马店开发区城市管理局:开展城市容貌整治 促使城市形象提升

- 驻马店市生态环境局遂平分局:强化现场帮扶 引导企业合法、合规经营

- 驻马店市驿城区朱古洞乡:爱心义诊进基层 服务群众“零距离” 当前快看

- 最强性能旗舰 ROG 8 Pro拿下鲁大师2024 Q1手机性能榜第一

- 邓州市商务局:文商旅融合显魅力 优化特色产品展销环境|全球新动态

- 环球观焦点:邓州市中心医院:睡眠日义诊进企业 优化职工健康好环境

- 信阳城警联动!优化停车秩序 改善出行环境

- 信阳市平桥区新集村:“花样经济”提颜值增产值 奏响乡村振兴“进行曲”_焦点速讯

- 柏曼酒店新店开业,在广西沿海来一场惬意的休闲之旅

- 宜尚酒店荣获“龙雀指数”大奖,引领中档酒店市场新风向

- 拥有百万用户,老板云推动企业高质量发展

- 驻马店市首场音乐党课——“歌声中的党史”第一次合练在市群星剧场举行

- 今日要闻!防震演练 安全相伴——西平专探谢庄小学防震演练

- 红色记忆 薪火相传——西平县盆尧中心小学组织师生参观红色教育基地 天天速递

- 立功喜报送家门 拥军优属暖人心——驻马店市驿城区板桥镇走访慰问荣立三等功的现役军人家属

- 确山县双河镇:文化演出入基层 文明表彰润人心

- 反向虚标大挑战!东风风神L7号称纯电续航205km实测居然是?

- 邓州市彭桥派出所:转作风补短板 提素质优服务 全球今亮点

- 邓州市花洲街道:奏响“大地流彩 春游邓州”文化新篇章

- 丽怡酒店丨邀您享受轻松、自在的新生活

- 丽怡酒店品牌丨满足Z时代对品质生活的追求

- 丽怡酒店丨休闲慢时光的理想生活场所

- 驻马店开发区城市管理局:“絮”势待发 打好柳絮防治第一枪|观热点

- 南阳市卧龙区法院:加强沟通交流 深化府院联动-世界微动态

- 焦点热议:西平县盆尧陈老庄小学开展“校园里寻找春天的足迹”活动

- 息县王春玲:用“良”心守住“粮心”

- 热消息:南召法院召开2024年度工作暨党风廉政建设和反腐败工作会议

- 速递!信阳市平桥区:“知”“新”忙春耕 共绘好“丰”景

- 新县:春暖茶飘香 茶农采茶忙-世界观速讯

- 罗山县市场监管局开展成品油质量抽检专项行动 环球快报

- 西平县重渠澍河坡小学举行“我为生物代言”图画展活动-天天热头条

- “末端执”转“前端治”——息县法院召开深化执源治理工作座谈会

- 宁波阪急三载荣光,情满岁月共庆盛典

- 教育部实施国家优秀中小学教师培养计划

- 3部门合作,开展中小学教师科学素质提升培训|全球今头条

- 塔吉克斯坦总统拉赫蒙会见王小洪

- 邓州法院组织开展书记员业务技能培训会_世界讯息