国货美妆三季度财报扫描:公司业绩分化,市场格局维持稳定

2024-11-08 17:29:05 来源:新华网从整体营收的变化情况来看,增长依旧是头部企业的“主色调”。但同时,企业间业绩分化明显,竞争格局愈发激烈。

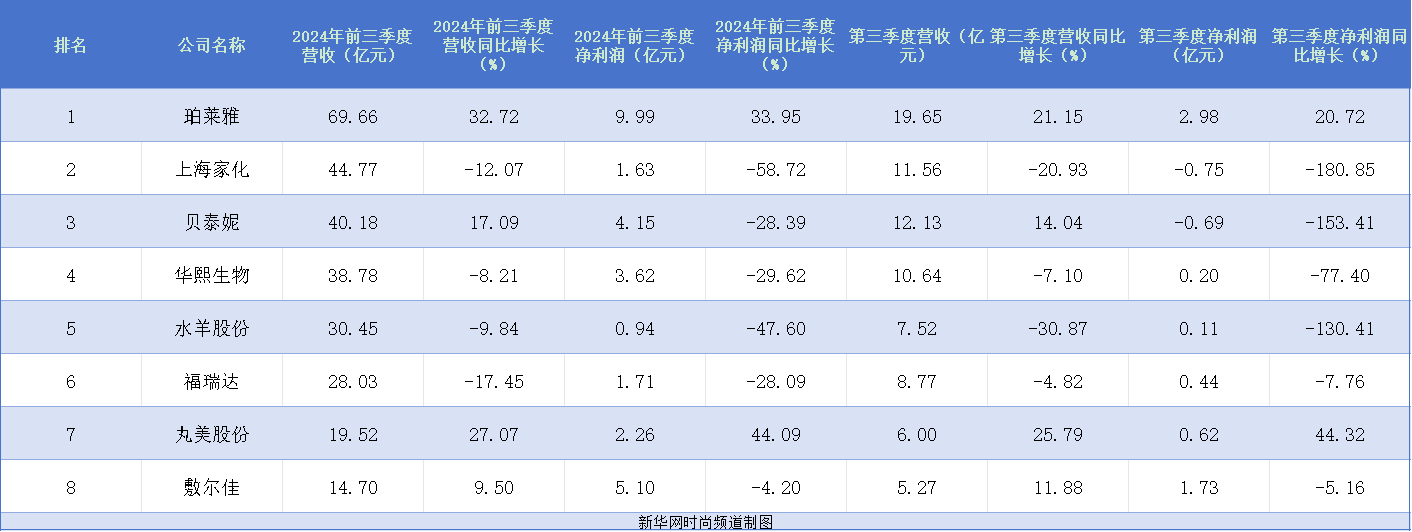

根据目前营收排名看,珀莱雅位居榜首。2024年前三季度,珀莱雅实现营业收入69.66亿元,同比增长32.72%;净利润9.99亿元,同比增长33.95%。第三季度实现营业收入19.65亿元,同比增长21.15%;净利润2.98亿元,同比增长20.72%。

自去年珀莱雅前三季度业绩首次超过“百年老牌”上海家化后,已连续两年位居榜首。针对今年业绩增长的原因,珀莱雅表示,营收变动主要是线上渠道营收同比增长,以及小品牌稳步增长。

排名第二的是上海家化,前三季度实现营收44.77亿元,同比下降12.07%;实现净利润1.63亿元,同比下降58.72%。第三季度营收达11.56亿元,同比下降20.93%;净利润为-0.75亿元,同比转亏,利润同比下降180.85%。

值得注意的是,上海家化虽然在排名上位居第二,但总营收与珀莱雅拉开差距超24亿,按化妆品行业梯队来看,归属于二级梯队,并且第三季度净利润首次由盈转亏。

对此,上海家化表示,国内业务由于行业整体压力较大,公司自身业务承压,以及战略调整等因素导致收入下降、毛利减少,使得净利润同比减少。

今年以来,上海家化人事变动频繁。5月,上海家化原董事长潘秋生辞职。7月,曾在宝洁、阿里巴巴任职的林小海正式接任。随后,上海家化开启了近年来最大规模的组织结构调整,原来美容护肤与母婴、个护家清和海外三个事业部,被重新划分,陆续“换帅”,其改革之决心可见一斑,但从业绩来看,成效不明显。

同样出现亏损,且营收位于二梯队,排名第三的是贝泰妮。2024年前三季度,贝泰妮实现营业收入40.18亿元,同比增长17.09%;净利润4.15亿元,同比下滑28.39%。第三季度,贝泰妮营业收入12.13亿元,同比增长14.04%;净亏损6899.93万元,同比下降153.41%。

贝泰妮也成为头部化妆品上市企业中,第三季度净利润下降最严重的企业。2021年到2023年,贝泰妮营收增速下滑明显,分别同比增长52.57%、24.65%、10.14%;同期净利润分别同比增长58.77%、21.83%、-28.02%。

营收在20亿-40亿之间,第三梯队阵营的企业为华熙生物、水羊股份、福瑞达,前三季度三大企业营收同比去年均下滑。

华熙生物前三季度营收下滑至38.78亿元,同比下降8.21%;净利润3.62亿元,同比下降29.62%。第三季度实现营收10.64亿元,同比下降7.1%;归母净利润2025.83万元,同比下降77.4%。

水羊股份前三季度营收下滑9.84%至30.45亿元,净利减少47.60%至9435.63万元。第三季度营收减少30.87%至7.52亿元,净亏损1143.98万元,同比下降130.41%。

福瑞达前三季度营业收入下滑17.45%至28.03亿元,净利润为1.71亿元,同比下降28.09%。第三季度营业收入为8.77亿元,同比下滑4.82%;净利润为4391万元,同比下滑7.76%。

营收不足20亿元,位于第四梯队的企业分别是丸美和敷尔佳。

前三季度,丸美实现营业收入19.52亿元,同比增长27.07%;净利润录得2.26亿元,同比增长44.09%。第三季度营收为6.00亿元,同比上涨25.79%;净利润为6226.62万元,同比增长44.32%。

敷尔佳前三季度实现营业收入14.7亿元,同比增加9.5%;净利润5.1亿元,同比下降4.2%。第三季度,公司实现营业收入5.27亿元,同比增长11.88%;净利润1.73亿元,同比下降5.16%。

“今年前三季度,化妆品企业的竞争激烈程度明显,但市场格局维持相对稳定态势。”多位化妆品从业者表示,企业“抢位赛”从过去的大踏步迈进,到现在的小步快跑,冲出重围变得更加困难,稳步前进是主流。

针对头部企业出现业绩分化的原因,多位分析师在采访中给出了自己的观点。

首先,大单品、爆品战略成业绩“分水岭”。

“珀莱雅、丸美的营收利润保持着比较好的势头,跟他们的产品策略和营销策略做的比较好有关。”艾媒咨询集团CEO兼首席分析师张毅表示,以珀莱雅为例,主品牌珀莱雅通过大单品策略和“早C晚A”护肤理念成功破圈,在国内市场占据一席之地。之后,珀莱雅开始拓宽品牌版图,除护肤品类外,打造美妆、洗护品牌线。

丸美在今年的半年报中指出,集团基于“用户至上”原则,进一步深化大单品策略,持续强化丸美品牌作为眼部护理专家及抗衰老领域权威的品牌形象。值得注意的是,天猫平台数据显示,丸美的小红笔眼霜3.0累计最高销量为20w+。

其次,营销作为“双刃剑”影响着业绩表现。

“虽然现在有一个‘去营销化’的趋势,消费者开始排斥推广得过多的品牌,认为自己在为这样的市场活动付出成本。但市场依然是谁的声量大,谁就会收获更高的关注度和销售额。除了KOL、KOC投放之外,还包括达人主播直播间插入之类的营销手段等,很大程度促进了面向消费者的曝光和销售增长。”欧睿中国美妆行业首席分析师Chloe Zhu分析说。

这在第三季度增收不增利的贝泰妮身上体现的尤为明显。

贝泰妮在财报中提到,公司前三个季度销售费用为20.1亿元,同比增长了25.27%,占总营收的比重达50.03%。销售费用的增长主要是随公司销售规模和销售收入增长,公司持续加大品牌形象推广宣传费用、人员费用以及仓储费用投入所致。

最后,消费者本质需求为业绩划定“红线”。

“眼下,消费者开始追求‘质价比’,这不是简单的从高端换成平价,而是消费者倾向于购买值得买的产品。对于品牌来说,只有真正满足消费者本质需求,才能实现销售额的转换。”Chloe Zhu说,趋于理性的消费者,更愿意相信产品实力和科研实力,而非简单的网红号召力。

随着国货美妆的崛起,消费市场对化妆品产品实力、品牌影响力的要求将会越来越高。“国妆国货化妆品具有高性价比和渠道精细化的特点,研发实力逐步加强,尤其是中医药文化为国货化妆品创新提供了新的机会点。”张毅说,“化妆品企业要注重研发,通过产品创新、营销创新、细分领域创新来获得市场机会。”

免责声明: 动漫快报转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。